关键的外卖

尽管利率很高,但房地产价格在2024年每个月都在增长,但由于负担能力问题和更多房屋进入市场,下半年的增长放缓。

强劲的净海外移民和较小的家庭规模继续推动住房需求。有弹性的劳动力市场状况和工资增长支撑了买家信心。

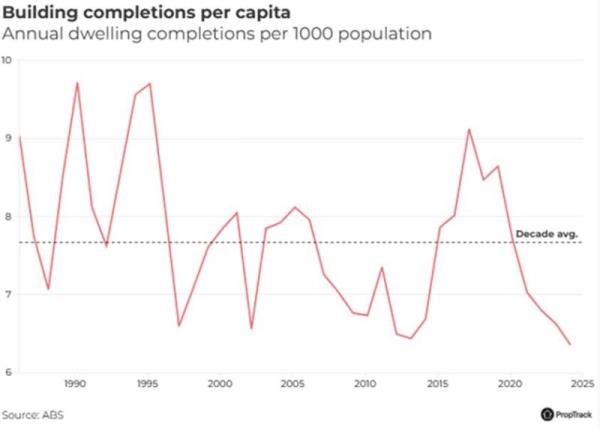

由于劳动力短缺和成本上升,人均住房完工率仍处于历史低位。2021年至2022年期间推迟或缩减的项目加剧了住房供应不足。

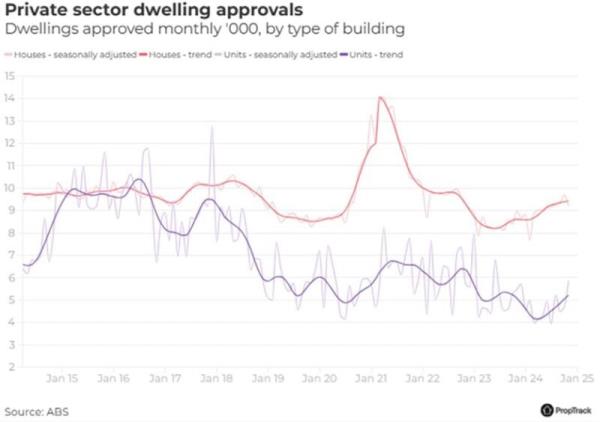

10月份住宅审批同比增长6.1%,为两年来的最高水平。高昂的建设成本和供应链延误等挑战依然存在,但政府加快项目建设的举措已开始显现成效。

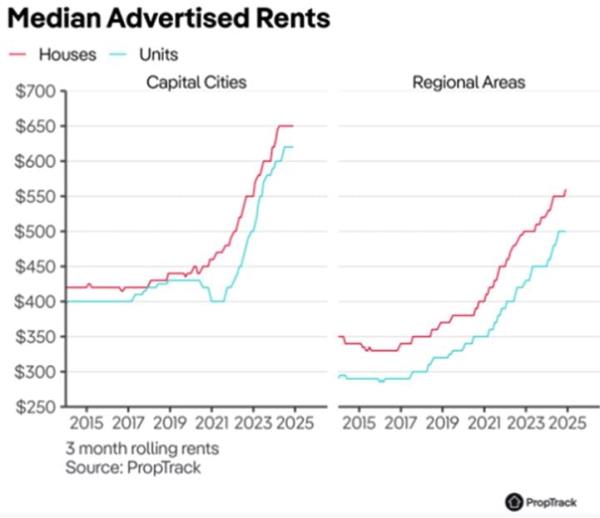

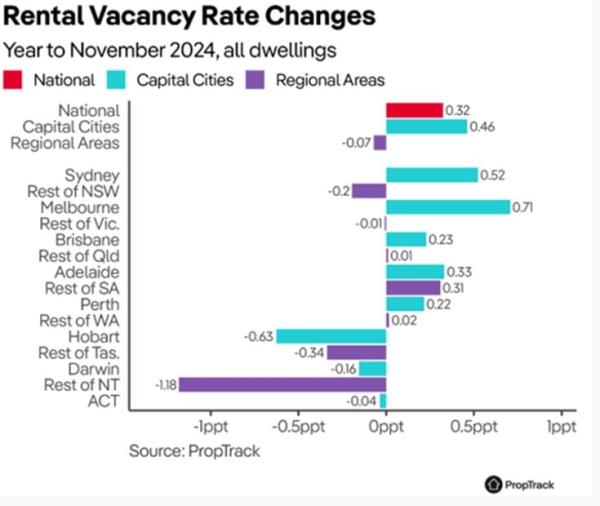

随着投资者活动的增加,租金价格增长放缓,空置率略有改善。尽管有所缓解,但对租房者来说,负担能力仍然是一个严峻的挑战。

投资者活动的增加增加了急需的租赁库存,尽管空置率仍然很低。负担能力仍然是一个问题,尤其是在悉尼和墨尔本。

春季房源的激增为买家提供了更多的选择,略微抑制了房价的上涨。尽管如此,许多城市的房价仍处于历史高位。

到目前为止,2024年的销量比2023年增长了9.3%,尽管活动在接近年底时有所放缓。

通货膨胀呈下降趋势,但预计到2025年中期才会降息。2025年下半年较低的利率可能会重燃买家信心,推动房价上涨。

这是澳大利亚房地产市场的一年!

虽然全国大部分地区的房价一直在攀升,但步伐已经改变。

承受能力差、利率上升以及待售房屋数量激增,这些因素共同抑制了房价的上涨。

与此同时,租赁市场显示出放缓的迹象,但挑战依然存在。

最近,Proptrack高级经济学家埃莉诺?克雷格(Eleanor Creagh)用10张图表展示了今年房地产市场的变化。

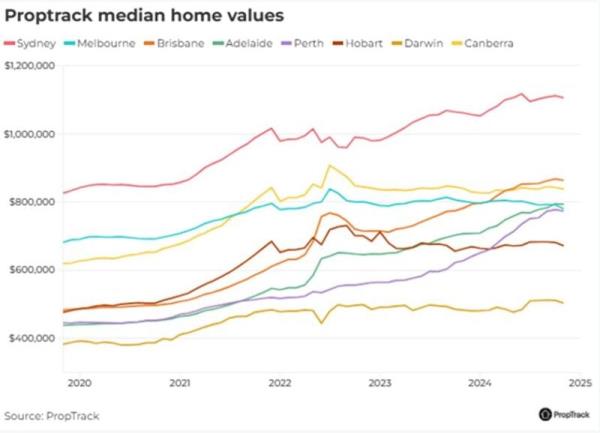

PropTrack的数据显示,尽管利率持续走高,但房地产价格今年每个月都在上涨。

然而,2024年下半年增长明显放缓,反映出负担能力压力上升和待售库存增加。

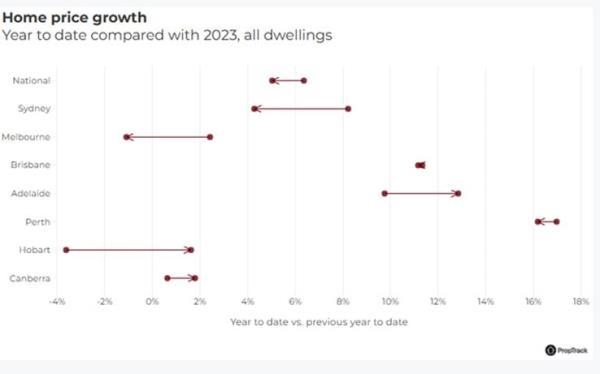

表现最好的城市:珀斯(+18.74%)、阿德莱德(+14.64%)和布里斯班(+12.56%)的年增长率领先。

该公司:墨尔本处境艰难,过去8个月中有7个月房价下跌NTHS和录音a年降幅1.63%.

有趣的是,这些变化改变了澳大利亚最昂贵城市的排名。

墨尔本,以前是第二昂贵的首府城市,现在是第五昂贵的,最近被布里斯班超越,攀升到第二位,仅次于悉尼。

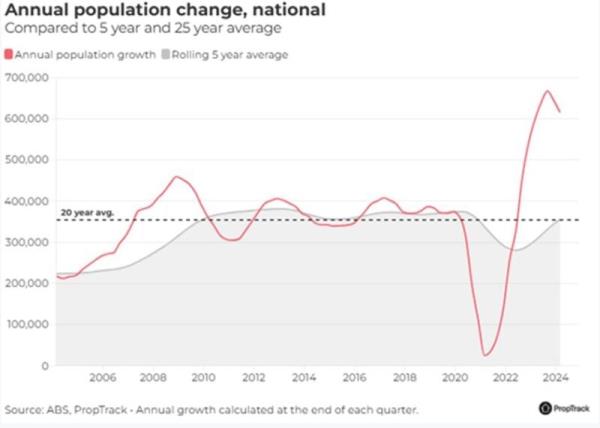

澳大利亚强劲的人口增长仍然是2024年住房需求的主要驱动因素。

净海外移民人数虽然略低于2023年的历史高点,但仍处于高位,给买家和租赁市场都增加了压力。

其他提振房屋需求的因素包括:

有弹性的劳动力市场状况。

工资增长支撑了买家信心。

家庭规模缩小,增加了对住房的需求。

尽管承受能力面临挑战,但这种由人口驱动的需求给房地产市场带来了压力。

根据Creagh的说法,住房供应仍然是一个关键问题,人均完工率处于历史低点。

建筑商一直在努力应对成本上升和劳动力短缺,这阻碍了市场对日益增长的需求做出充分反应。

尽管利率已经上升,但长期的住房供应不足一直是支撑房价上涨的关键因素。

2021- 2022年启动的许多项目被推迟或缩减,进一步加剧了供应短缺。

经过多年的审批下降,2024年标志着一个转折点。

PropTrack报告的ABS数据显示,10月份住宅批准总数增长4.4%,达到两年来的最高水平。

同比增长6.1%,表明住房供应短缺可能得到缓解。

然而,挑战依然存在:

从批准到完成的流失率很高。

持续的高构建成本。

供应链延迟。

尽管存在这些障碍,但由于州和联邦政府采取了加快开发的措施,并解决了从审批到完工的瓶颈问题,批准数量的上升趋势表明了一个积极的转变。

Creagh表示,经过多年的无情压力,租赁市场在2024年开始企稳:

租金价格增长放缓,空置率略有改善。

投资者活动增加,导致更多的出租房源。

不过,负担能力仍然是一个主要问题。尽管形势有所缓和,但远未达到平衡。

在近年来租金大幅上涨后,许多租房者仍在努力应对负担能力的挑战。

投资者活动在2024年有所回升,促进了租赁库存急需的增长。

Creagh表示,这种增长,加上家庭规模扩大和净移民放缓,帮助稳定了租赁市场。

不过,她也指出,整体租赁空置率仍然很低,悉尼和墨尔本等市场在可负担租金方面的竞争仍很激烈。

可负担性危机仍然是一个重大问题,据克雷格说,许多租户将其收入的很大一部分用于支付租金。

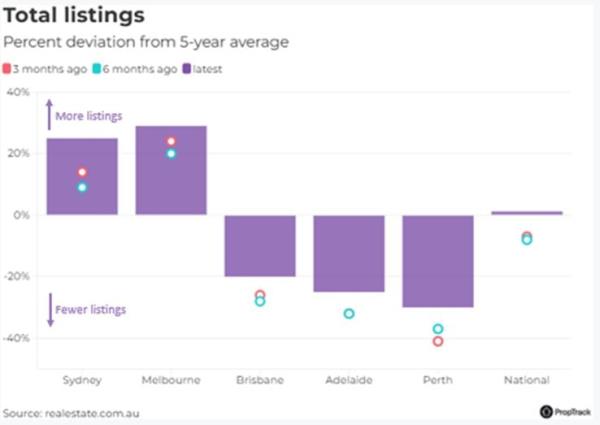

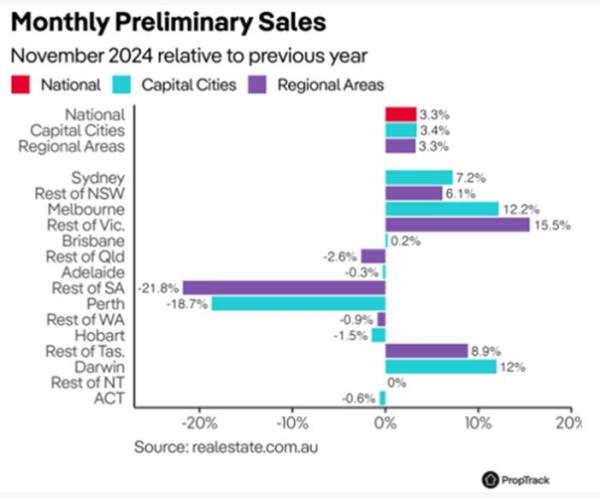

Proptrack报告称,春季出现了一系列新房源,为买家提供了更多选择。

这一点,再加上负担能力的限制,已经给市场降温。

库存的增加使一些市场的力量平衡略微向买家倾斜,尽管大多数首都城市的房价仍处于创纪录高位。

PropTrack的数据显示,在经历了近两年的快速增长之后,房价上涨的步伐已经放缓。

例如,悉尼今年迄今的房价涨幅为4.3%,几乎是去年同期8%涨幅的一半。

Creagh解释说,这种放缓表明市场更加平衡,尽管房价仍然具有弹性。

尽管势头有所放缓,但买家在今年大部分时间里仍保持活跃。

PropTrack的数据显示,与2023年相比,2024年全国销量同比增长9.3%。

然而,由于承受能力压力和利率上升打击了买家信心,11月份的购房活动逐渐减少。

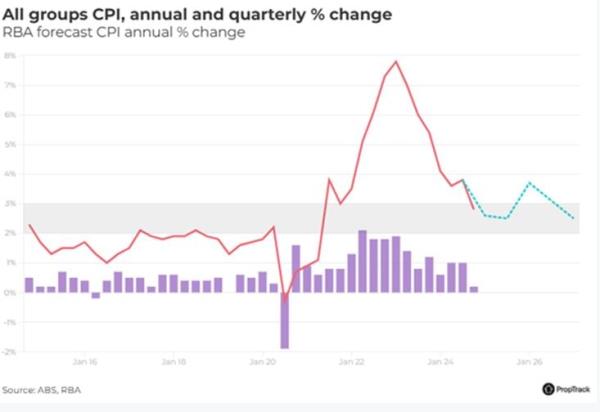

通货膨胀率在2024年继续呈下降趋势,但还不足以促使降息。

预计澳大利亚储备银行(RBA)将至少在2025年5月之前保持稳定。

一旦利率开始下降,我们可能会看到买家信心再次飙升,这可能会在2025年下半年重新引发价格上涨。

protrack的高级经济学家埃莉诺·克雷格说:

“展望未来,房地产市场有望在新年伊始迎来温和开局。

然而,随着利率放松和信心恢复,2025年下半年可能会带来更强劲的增长。”

目前,对于战略投资者来说,这是把握未来机遇的好时机,无论是利用一些城市增长放缓的机会,还是利用租赁条件改善的机会。