不久以前还有两个澳大利亚。

富人和穷人。

高罂粟和我们其余的人。

但现在似乎有三个澳大利亚。

大约有三分之一的澳大利亚租户承受着两位数的租金上涨,同时实际工资却急剧下降。

此外,大约三分之一的澳大利亚人持有抵押贷款,他们受到最近大幅加息的打击,同时也受到实际工资下降的影响。

这一群体的平均可变抵押贷款偿还额增加了大约一半,从他们的预算中削减了数万美元的年度可支配收入。

如果这还不够让人感到压力,那么由于澳大利亚审慎监管局(APRA) 3%的抵押贷款服务能力缓冲,这些重新调整贷款的借款人中的很大一部分将无法再融资到更具竞争力的利率。

这个缓冲要求潜在借款人能够以高于预期贷款利率3%的利率偿还抵押贷款,这意味着借款人将被评估为9%左右。

这通常被称为“抵押贷款监狱”,将最近的抵押贷款人锁定为支付过高的利率。

这些抵押贷款在贷款开始时就已经受制于可服务性缓冲。

他们应该可以自由地进行再融资,而不必再次达到3%的缓冲。

最后,还有三分之一的幸运家庭——大多数是澳大利亚老年人——完全拥有自己的住房,不受澳大利亚央行最近加息的影响。

正是老一辈人推动了澳大利亚的家庭消费,并在某种程度上迫使澳大利亚央行继续提高利率,这对澳大利亚的另外两代人产生了负面影响。

这三分之一的幸运儿还受益于租金上涨,因为他们控制着投资性房产的所有权。

这些投资者中的许多人还完全拥有自己的投资物业。

此外,领取老年养老金的澳大利亚老年人的收入也与CPI挂钩(与工人工资不同),这意味着他们在很大程度上不受通胀冲击的影响。

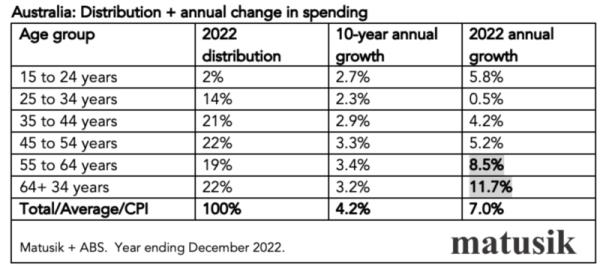

根据对700万CBA客户购买习惯的分析,35岁以下的人在截至3月份的一年中只增加了3.4%的支出,这还不到通货膨胀率的一半,表明普通年轻人购买的商品和服务减少了。

压力最大的年龄组是25岁至34岁的人,尽管价格上涨了7%,但他们的支出与前一年相比几乎持平。

相比之下,过去一年,65岁以上人群的消费增长速度快于通货膨胀率,65岁以上的CBA客户的消费增长了约12%。

所有的增长数据(如下表所示)都是按人均计算的,因此不会被当前的移民激增夸大。婴儿潮一代继续塑造着我们的命运和经济构成。

难怪悉尼海滨咖啡馆可以为一份鳄梨多收10.90美元。这还不包括吐司!

进一步提高利率对降低通货膨胀作用不大。事实上,它可能会起到相反的作用。

是时候好好照照镜子了,我建议澳大利亚央行董事会走出绿树成荫和/或海滨的内郊,好好看看四周。

在我离开之前,请跳出集体思维的怪圈。是时候跳出思维定势了!

对三分之二的澳大利亚人来说,如果你不这样做,你就会把事情弄得一团糟。

澳大利亚央行要注意的第二个问题

最好还是忽略最新的月度CPI数据。

目前的标题CPI结果显示,截至2023年4月的一年,年增长率为6.8%,高于预期。

然而,如果剔除波动较大的项目——在这种情况下是水果/蔬菜和汽车燃料,再加上假日旅行——目前的年通胀率为6.5%,低于截至3月份的一年的6.9%。

此外,消费者并没有推动通胀。看看目前CPI的大幅年度涨幅就知道了:

电力15.2%

乳制品等14.5%

一般食物(不管那是什么?)11.7%

面包和谷物11.4%

可自由支配的消费者支出并没有推高这些价格。

当涉及到可自由支配的消费支出——比如酒类、烟草和服装——年度支出远低于总体通胀率。

的确,在过去的12个月里,旅游支出增长了11.9%——但这是ABS自己承认的不稳定项目——而且,目前,这一增长的大部分是由澳大利亚老年人产生的。

此外,来自澳大利亚统计局的月度CPI数据是一个不完整的读数——仅基于一个月的支出——更准确的衡量标准是季度结果。

因此,洛威先生,请等到6月季度业绩公布后,再用CPI结果(作为脆弱的掩护)来做出现金利率决定。

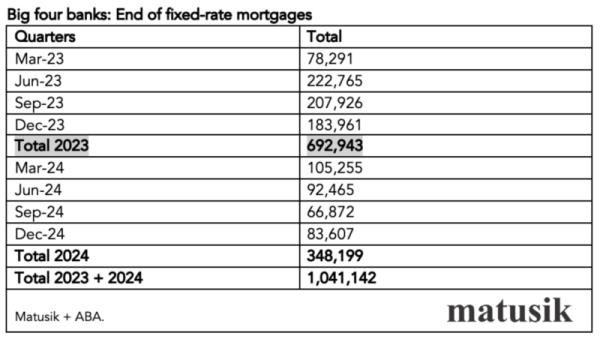

澳大利亚银行家协会发布的下表显示,仅四大银行就有约70万笔固定利率抵押贷款将于今年到期,这些借款人将从2%左右重新设定为6%或更高的可变利率。

编者注:这篇文章最初发表于去年,但为了我们许多新订阅者的利益而重新发布。