对房地产行业的信心达到了2018年以来的最高点,在我们迎接新的一年之际,行业正在为强劲的经济复苏做准备。由于ACT和Victoria两大司法管辖区重新开放,人们对ACT和Victoria的信心大幅提升,该指数在12月当季全国范围内上涨了12点。

房地产委员会首席执行官肯 莫里森说:“这项调查的情绪很明显:雇用澳大利亚人最多的房地产行业已经准备好复苏。”

"尽管澳洲央行(RBA)暗示利率维持不变,但我们的成员预计利率将在未来12个月上调,而对房价持续上涨的预期也有所减弱,"他补充称。

自新冠肺炎疫情爆发以来,澳大利亚房地产市场一直是全球舞台上的明星。2021年第三季度,房价上涨和可支配收入增长之间的差距加速至24.6%,10月份全国空置率降至1.6%,为2011年以来的最低水平。然而,由于严格的边境控制,人口增长已经下降,基本上消除了移民。

在作为REIA总裁的最后一次讲话中,凯利表示,他希望2022年的市场状况能够稳定下来。

“我希望,2022年将出现更正常的房地产供应,这将开始缓解首次购房者目前面临的负担能力问题。

凯利表示:“我们正在关注的关键指标将是上市房屋、住房贷款和租金与收入之比、利率、就业和失业、通胀和移民。”

凯利于2021年辞去了总统一职,海登·格罗夫斯(Hayden Groves)接任了REIA的新总裁。他于2015年加入REIA董事会,接替Adrian Kelly,他于2018年至2021年担任REIA总裁。

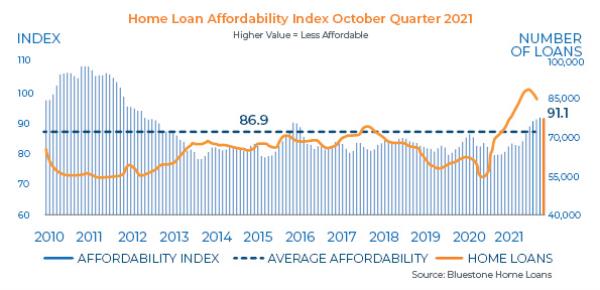

Bluestone Home Loans于2021年12月底发布了其10月季度的住房贷款负担能力指数,显示负担能力的急剧下降已经稳定下来,并开始下降。全国的可承受性提高了0.4%,但由于房价上涨和购房者平均贷款规模增加,在过去12个月里大幅下降了14.3%。

该指数在10月当季为91.1,仍高于86.9的长期平均水平。高于长期平均水平的指数表明,房价增长将继续放缓,住房贷款将继续下降。

蓝石住房贷款顾问经济学家安德鲁·威尔逊博士评论道:“尽管最近放松了针对Covid-19的严格封锁限制,阻碍了购房者,但房地产市场的周期性降温,尤其是在悉尼和墨尔本,可能会导致整体住房贷款活动下降,远低于2021年早些时候住房贷款繁荣的峰值水平。

“移民的短期急剧变化会对住房市场产生影响,需求的重大变化会影响租金和价格。然而,开放边境和迅速重新引入大规模国际移民(尽管Covid-19疫情进一步暴发)将提供一个重要的需求来源,在中期总体上重振住房市场。”

国民住宅金融投资公社(NHFIC)也于2021年末公布了分析结果,主要发现如下:

地区首次置业者公司简介与主要城市相比,继续经历更好的负担能力结果,但在地区上恶化新南威尔士州和塔斯马尼亚州收入最低的40%的人可以提供高达10%的房屋出售。

悉尼和墨尔本的租金可承受性有所改善,原因是移民减少导致租金下降。

墨尔本是租房者最负担得起的首都城市,而珀斯则是潜在的首次购房者最负担得起的城市。墨尔本收入最低的40%的人能负担得起30%的房产可供出租,珀斯收入最低的60%的人能负担得起50%的房产可供出售。

Corelogic研究主管伊莉莎·欧文(Eliza Owen)对每个州2021年的表现进行了反映,尽管根据InvestorKit的持续报告,根据当地平均家庭偿还住房贷款的能力,2021年几乎所有首府(8个城市中的6个)的房价都“繁荣”,但仍被“低估”。有迹象表明,这些首都城市的住房负担能力可能是积极的,它们被视为负担得起的市场,数据通过住房贷款服务能力来分析负担能力。

该研究计算了每个首都城市当前房价中值与“可负担房价”之间的百分比差,以确定该市场是负担不起还是“高估”,或被认为负担得起还是“低估”——也就是说,房价是否高于或低于普通家庭的承受能力。

“我们的分析显示,澳大利亚大多数首都城市对澳大利亚人来说仍然负担得起。然而,现金利率的提高将在很大程度上影响住房负担能力,特别是在ACT, 1%的利率提高将使房价从负担得起转变为无法负担。

“幸运的是,澳大利亚央行最近表示,2022年不会上调现金利率——这对计划进入市场的购房者来说是个好消息。”InvestorKit研究主管Arjun Paliwal说。

以下是InvestorKit对每个首都城市的研究结果。

自2020年10月以来,新南威尔士州房地产市场一直处于上升状态,全州范围内的住宅价值在12个月内增长了26.5%n月至2021年11月。这是州和领土上第二高的隆起(仅次于塔斯马尼亚,在那里E住宅价值增加28.6%)。

年增长率最高的是高端生活方式市场,包括南部高地和Shoalhaven(36.6%)、悉尼北部海滩(36.4%)、中部海岸(34.1%)和悉尼的Baulkham Hills和Hawkesbury地区(33.2%)。

悉尼

悉尼的房价是全国被高估最多的。目前,悉尼房价中值为111万美元,可承受的中值房价(利率为3.5%)为86.2万美元。悉尼房地产市场被高估了22.3%,也就是说,房价比普通家庭的承受能力高出了22.3%。

如果住房贷款利率提高一个百分点,达到4.5%,市场将比可负担水平高出近三分之一(31.2%)。

维多利亚见证了其地区间住宅市场表现的最大差异纳尔和大都市区。大墨尔本的住宅价值在12个月里增长了16.3%在2021年11月至2021年11月期间(首都城市排名第二弱),而地区维多利亚时期的住宅价值较去年上升了24.0%。

澳大利亚的能2020年和2021年墨尔本的移民限制和延长的封锁是影响城市移民水平的两个主要不利因素整个城市的经济产出和住房需求。

墨尔本

墨尔本的房价中值(81.8万美元)刚刚超出可承受水平2.8%,利率为3.5%。假如利率升至百分之四点五,巿场就会被高估百分之十三点九,双职工家庭平均可负担得起的楼价上限为七十九万五千元。

分析市场压力,销售方面压力很大——表明短期资本增长。然而,随着销售清单的增加,价格增长将放缓。

昆士兰住房市场的房地产业绩表现非常多样化。在过去的一年里,该州东南部的生活方式市场显示了最高的增长率,而布里斯班(和阿德莱德)有一个滚动的季度增长率继续呈上升趋势。

这可以归结为几个因素,包括历史上最低的房源和757194美元的中位房价,比墨尔本的中位房价低23.3%,比悉尼的中位房价低44.3%。在截至2021年3月的一年里,昆士兰还记录了澳大利亚最高的州际净移民数字,州际移民同比增长28.2%。

布里斯班

布里斯班的房价中值为60.3万美元,比3.5%利率的可负担房价中值低29.6%;因此,这是一个被低估的市场。即使利率上调1%,布里斯班的利率仍将被低估,为14.8%。布里斯班和昆士兰州东南部城市的居民负担得起,比澳大利亚最大的两个城市都要高得多,它们正迅速受到欢迎,这从州际移民数量就可以看出。

布里斯班的销售和租赁市场的压力正在缓解,但仍处于较高水平,因此2022年很可能是一个强劲的市场。

截至2021年11月,阿德莱德住宅价值的季度增长率为6.5%,在首都城市住宅市场中排名第二,也是过去20年来的最高季度增长率。

阿德莱德的住房市场出现了持续的、高水平的季度增长,部分原因是住房供应水平长期低迷和相对的可承受性。阿德莱德的住房中值为558,179美元,是仅次于珀斯和达尔文的第三大最经济的城市。

阿德莱德

阿德莱德的中位房价(526600美元)明显低于负担能力门槛42.8%,如果住房贷款利率提高1%,则低于负担能力门槛26.5%。阿德莱德的销售市场压力远高于一年前,并将继续加大。

在阿德莱德,租赁市场的压力也很大,因为空置率仍远低于2%。投资者可以期待至少4%的健康水平收益率。

西澳大利亚州的住宅价值自2019年11月以来一直在增长,比2019年10月触底时高出22.1%,但仍比2014年6月的创纪录高点低3.4%。

在整个珀斯,西澳住宅价值的复苏更为强劲e值比2014年6月的记录低了2.4%,而整个地区的住宅价值西半球仍比2008年1月的峰值低20.7%。房地产价格的上升趋势是在几次下调现金利率、国内移民出现更积极的趋势以及就业(尤其是在采矿业)出现上升之后出现的。

珀斯

珀斯的房价是首都城市中被低估最严重的。中位房价(51万美元)比本地家庭所能承受的最高房价低63%,如果利率上升1%,则低44.7%。

“住房负担能力的巨大差距是由于珀斯的高个人收入水平和较低的中等房价——在首都城市中最低。”Paliwal先生说。

珀斯的市场压力很大——销量已经企稳,销售清单也在企稳,这将放缓2022年的增长率。

然而,珀斯仍然承受着巨大的压力,而且10年的房价涨幅较低,仅为9%,因此可能仍有增长的机会。租金空置率仍维持在非常低的水平(仅为0.6%),显示租金市场吃紧。因此,投资者可以预期4%以上的健康水平收益率。

塔斯马尼亚住宅有限公司截至11月,住宅价值在过去12个月里上涨了近30%,使该州5年的年增长率达到11.8%。

过去五年,霍巴特的住宅价值中值从所有首都城市中最低的359088美元,上升到首都城市中第四高的676595美元。在同一时期,租金中值从345美元/周上升到495美元/周导致大流行的经济和人口地位。

霍巴特

霍巴特的房价中值(59.5万美元)被低估了18.3%,利率为3.5%。如果利率上升1%,房价中值将比负担能力门槛低5%。

虽然对许多大陆买家来说,这里的房价并不高,但霍巴特的平均个人收入在首都城市中是最低的,如果贷款利率提高,当地人就会失去负担能力。

销售市场的压力非常大,房源缓慢上升,而销售量略有下降。这可能会保持10年的强劲表现,过去10年房价已上涨77%。

低利率、首次购房者激励措施、政府应对新冠肺炎的援助计划和改善生态环境经济有限公司在12个月的时间里,新界的住宅价值增加了15.6%诏安到11月。

严格的边境限制2019冠状病毒病(COVID-19)的最新数据部分阻止了人们离开该领土,尽管达尔文的住宅价值自2020年3月见底以来上涨了25.9%,但最新的住宅价值指数结果显示,达尔文的住宅价值仍比2014年5月的峰值低15.3%。

达尔文

达尔文的房价中值为550000美元,比购买力水平低61.3%,如果利率升至4.5%和42.8%。Arjun说,大部分差异是由于达尔文的高个人收入水平(首都城市中最高)和相对较低的房价。

达尔文的销售市场是十年来最高的。

“销售市场如此活跃,房源和销量都在稳步增长,”帕里瓦尔表示。

“在我们看来,许多人正试图利用这一繁荣期退出,因为在通常出现繁荣期的时候,上市公司的数量不会以这样的速度增长。”

ACT的房地产市场2021年全年已经大幅上涨,美国首都的房价中值持续低于245美元,低于11月的100万美元G在过去12个月里增长了27.2%。澳大利亚首都行政区的房价在2021年10月超过了墨尔本的房价中值,位居第二只有在悉尼。

尽管经济持续增长,但由于高于平均工资水平和低失业率,堪培拉的住房负担能力相对较好。

堪培拉

ACT的房价中值为82.6万美元,比承受能力门槛低6.6%,后者认为这是一个被低估的市场。然而,如果利率上升1%,房价就会被高估5.6%——也就是说,比双职工家庭的平均承受能力高出5.6%。

堪培拉的销售和租赁市场压力都非常大,因为在疫情期间,堪培拉市场和当地经济仍然非常有弹性。如今,出现了供应危机的迹象,因为自2021年初以来,每月的销售量已经超过了待售房屋的数量。尽管销量正在放缓,但较低的房型数量(9月不到450套)表明,2022年还将是一个健康的年份。